Clientes do Banco do Brasil poderão ter acesso, a partir desta segunda-feira (08), ao primeiro cartão totalmente impresso em braile do Brasil. O lançamento comemora o Dia Nacional do Sistema Braile, que tem o objetivo de conscientizar a população sobre a importância de ações para a inclusão das pessoas com deficiência visual.

O novo cartão estará disponível para todos os clientes do BB autodeclarados como cegos ou com deficiência visual.

Ao solicitarem uma nova via de seu cartão, ou um cartão novo, eles receberão em seu endereço um kit contendo um cartão com as informações de número, CVV, data de validade e bandeira em braile, além de um manual com instruções sobre o cartão e sua forma de desbloqueio e de um porta-cartão com os seus dados completos, ambos escritos em braile e em caracteres ampliados, para incluir os clientes com baixa visão.

A novidade permite que esses clientes tenham acesso a todas as informações de seu cartão, essenciais para compras em ambiente online, por exemplo, onde se faz necessário a digitação dos dados, promovendo maior autonomia e segurança nas transações financeiras.

“O lançamento do cartão em braile estabelece um novo padrão de inclusão no setor financeiro. A inclusão e o acesso vão muito além do cumprimento da legislação vigente”, afirma Tarciana Medeiros, presidente do Banco do Brasil.

A última atualização sobre regras na emissão de cartões para deficientes visuais, de 2019, estabelece que o cliente deve receber um cartão com uma etiqueta em braile contendo apenas os seis dígitos finais do número do cartão e um porta-cartão com todas as informações em braile.

Essa é a segunda versão do cartão em braile do BB. O primeiro kit foi lançado em 2009, com porta-cartão impresso em braile com as informações do plástico e contrato em CD. Segundo o banco, a atualização do “Kit Braile” foi feita após pessoas com deficiência visual relatarem sentir falta do número impresso no cartão.

Todos os cartões emitidos a partir de segunda, para clientes que tenham se autodeclarado PCD visuais no aplicativo do banco ou em uma agência, serão nesse novo modelo. Em caso de novas contratações de cartão ou renovações de cartões vencidos, não há custo adicional.

Já para solicitação de segunda via, o custo será o mesmo de um cartão comum, de R$ 10,80, de acordo com a tabela de tarifas disponível no site do Banco do Brasil.

Além do novo cartão, o BB também oferece o envio do extrato unificado mensal totalmente impresso em braile e caracteres ampliados, mediante solicitação prévia em qualquer agência do banco, sem custo adicional, além das movimentações na conta-corrente, o extrato unificado traz informações sobre investimentos e previdência. *Por Folha de São Paulo.

Em um ambiente de Selic em retração, o que, por si só, já traria uma pressão de baixa para esse indicador, a taxa de juros do rotativo variou pouco

A divulgação da nota de crédito do Banco Central (BC) com os dados de janeiro era muito aguardada, pois traria os primeiros impactos do novo teto de juros de 100% no rotativo do cartão de crédito. O efeito no indicador tradicional, no entanto, foi pequeno, e a autoridade passou a divulgar também outra tabela, mas que não permite comparar qual teria sido a consequência da nova limitação. Dessa forma, o debate sobre mais mudanças no cartão de crédito, que nunca saiu totalmente do radar, deve voltar a ganhar força.

A taxa de juros do rotativo variou de 442,1% em dezembro para 415,3% em janeiro. A queda foi de 26,8 pontos percentuais (p.p.). E isso em um ambiente de Selic em retração, o que, por si só, já traria uma pressão de baixa para esse indicador. A questão é que essa taxa divulgada pelo BC é anualizada. Ou seja, ainda que o cliente não possa ficar mais do que 30 dias no rotativo, como determina norma de 2017, não é a taxa mensal que é divulgada, e, sim, um juro anualizado que, na prática, não existe.

Ao mesmo tempo, a autoridade tentou dar mais transparência aos dados, com uma nova tabela que mostra a distribuição de frequência da proporção dos juros cobrados pelas instituições em relação ao valor original da dívida, divididas em quatro percentis. A amostra de 15 empresas inclui as maiores, representando por volta de 80% desse mercado.

Nessa tabela com informações sobre a distribuição dos dados, é como se os clientes fossem colocados em uma fila, da menor para a maior taxa. Assim, o 25 nessa fila é o que paga a maior taxa dentro do primeiro quartil. O 50 colocado paga a maior taxa dentro do segundo quartil. O 75 colocado, a maior taxa no terceiro quartil. E o 99, a maior taxa no quarto quartil e, consequentemente, também da base inteira.

Quem paga os juros mais altos

Por essa tabela, o BMG é o banco que tem mais clientes pagando juros mais altos. No banco, o cliente com a maior taxa (percentil 99) paga 28,77% ao mês. Na sequência aparecem BV (24,97%), CSF (24,14%), C6 (23,60%) e Pan (22,70%). Tradicionalmente, nas estatísticas não se usa o percentil 100 para descartar eventuais erros.

A tabela deixa claro que mesmo o cliente com a maior taxa, no banco que cobra mais, paga no máximo 28,77% de juros sobre sua dívida original. Como a regra do novo teto não estabelece prazo para o eventual atingimento dos 100%, provavelmente no mês seguinte as taxas devem subir. Ainda assim, como o cliente só pode ficar 30 dias no rotativo, esse efeito deve ser limitado.

Como o BC não divulgou um “antes e depois” do teto, não dá para dizer que houve uma queda nas taxas em função da nova regra. Os bancos sempre alegaram que, como não é possível ficar mais de 30 dias no rotativo, ninguém jamais pagou a taxa anualizada de mais de 400% divulgada pelo BC, que é apenas hipotética.

Na realidade, os dados semanais do BC sobre as taxas cobradas pelos bancos já mostravam que ninguém pagava mais de 100%. O número mais recente revela que a maior taxa, na instituição que cobra mais, é de 22,95% ao mês, na Omni. Ou seja, ainda que o cliente ficasse o prazo limite de 30 dias no rotativo, pagaria no máximo 22,95%, muito abaixo do teto de 100%.

Mais transparência

“Com esse ‘muro inglês’ [o teto de 100% foi baseado em uma regra similar da Inglaterra], acabou o efeito de ‘bola de neve’ nas dívidas com o cartão. Ainda assim, as taxas anualizadas podem continuar mostrando um juro de 400%, e uma preocupação que eu tenho é que um diagnóstico errado pode acabar levando a uma tomada de decisões incorreta”, comenta o executivo de um dos maiores emissores de cartão do país.

A Zetta, associação de empresas de tecnologia que oferecem serviços financeiros digitais, divulgou nota afirmando que a nova forma de divulgação dos juros é um importante passo para dar mais transparência às taxas efetivamente cobradas na categoria. “Ao apresentar o percentual da dívida original cobrado em juros a cada mês, o novo ranking é mais representativo da realidade ao listar, com clareza, o quanto os clientes que entraram no rotativo do cartão estão pagando de encargos”.

Já a Federação Brasileira de Bancos (Febraban) divulgou nota afirmando que a divulgação do novo método traz mais transparência e traduz melhor as taxas cobradas. Ainda assim, a entidade ressaltou que “prosseguirá nos debates técnicos, buscando soluções estruturais para enfrentar as causas do ainda elevado patamar de juros, visando ao reequilíbrio do principal instrumento de financiamento do consumo no Brasil, com maior transparência e uma efetiva e sustentável redução dos juros”.

O chefe do Departamento de Estatísticas do BC, Fernando Rocha, afirmou que a nova regra que limita os juros pode ter tido efeito indireto pela disciplina dos mercados, mas não direto. Segundo ele, como a regra não traz limite temporal para os juros, o efeito é mais indireto e concentrado “mais em algumas instituições que outras”. Ele acredita que, conforme o tempo for passando, a medida vai se mostrar mais efetiva.

Os bancos já vinham avisando que desejam retomar a discussão do cartão de crédito, com mudanças no parcelado sem juros. É claro que ainda é cedo para avaliar os efeitos na taxa anualizada divulgada pelo BC, e os próximos dados podem trazer mais sinais de diminuição, mas a “guerra de narrativas” é mais imediatista. O juro de 415,3% em janeiro pode ser usado para reforçar o argumento de que não há soluções simples para um problema complexo. *Por Valor Econômico.

Em 2023, o país produziu 1 bilhão de cédulas e 1,1 bilhão de moedas — números que se mantêm relativamente estáveis nos últimos 10 anos

Apesar do surgimento de novos meios de pagamento, como o Pix, o número de cédulas e moedas de real produzidas no país se manteve estável nos últimos dois anos. Segundo dados do Banco Central (BC), em 2023, o país produziu 1 bilhão de cédulas e 1,1 bilhão de moedas.

Entre 2021 e 2023, por exemplo, houve um aumento na produção de moedas, com a expansão de 627,8 milhões para 1,1 bilhão.

Segundo o BC, a aquisição de cédulas e moedas visa atender à variação prevista do dinheiro em circulação. Para esse cálculo, consideram-se três fatores: a demanda; a substituição das notas desgastadas pelo uso; e a manutenção de estoques preventivos de segurança.

A variação nas quantidades adquiridas entre um ano e outro se deve a esses componentes, explica a instituição.

O BC diz ainda que os novos meios de pagamento impactaram os hábitos de uso dos meios anteriormente existentes, mas ainda será necessário algum tempo para mapear a evolução desse processo e, consequentemente, aferir sua consequência na produção de dinheiro.

O Pix completou três anos em novembro do ano passado, quando atingiu a marca de R$ 29,7 trilhões movimentados; a média dos últimos meses alcançou o índice de R$ 1,5 trilhão. O sistema instantâneo de pagamentos foi lançado em 2020 e hoje conta com 155,8 milhões de usuários cadastrados, entre os 214,3 milhões de brasileiros.

Do total de usuários, 91% são pessoas físicas. Embora as pessoas jurídicas representem a menor parcela, elas movimentam um maior volume de recursos.

Falta de troco

Apesar da disseminação nacional do Pix, há lojas e pequenos comércios que se queixam da falta de troco. O BC diz que podem ocorrer situações transitórias de escassez de troco na rede de distribuição, sobretudo devido às dimensões do país e em eventuais alterações de preços que aumentam a procura por determinados valores de moedas ou notas.

Ainda assim, a instituição afirma: “Não temos registros de dificuldade de obtenção de troco em nível nacional”.

Em 2023, a produção de moedas superou a de cédulas de papel pela primeira vez desde 2014. De acordo com o Banco Central, ao longo do ano passado, foi identificado aumento da demanda pelas moedas de R$ 0,05 e R$ 0,10, o que motivou produção adicional desses valores.

Vale lembrar que, em muitas cidades do Brasil, meios de transporte público como ônibus e metrô ainda aceitam somente dinheiro físico.

No caso das cédulas, em 2021 foi necessária a recomposição de estoques utilizados em 2020 — ano em que houve aumento acentuado do dinheiro em circulação, devido à pandemia de Covid-19. O auxílio emergencial concedido pelo governo federal para socorrer trabalhadores informais impactados pela pandemia foi um dos fatores que levaram ao aumento da circulação de notas.

A princípio, o dinheiro desse auxílio era depositado em conta poupança digital e, depois, liberado para saque — opção preferencial de muitos beneficiários.

As cédulas têm vida útil estimada entre 22 meses, para as de baixo e médio valor (R$ 2 a R$ 20), e 57 meses, para as de alto valor (R$ 50 a R$ 200), dependendo de sua rotatividade.

Lobo-guará raro

Apresentadas em setembro de 2020, as notas de R$ 200 só foram produzidas nos dois primeiros anos de circulação (2020 e 2021). A cédula ilustrada com um lobo-guará virou a sensação da web e, diante de sua raridade, foi envolvida em diversos memes.

Em 2020, foram produzidas 380 milhões de cédulas de R$ 200. No ano seguinte, esse número caiu mais de cinco vezes: foram 70 milhões de notas produzidas. *Do Portal Metrópoles.

O presidente da Caixa, Carlos Vieira — Foto: José Cruz/Agência Brasil

Salário inicial deve chegar a R$ 6 mil; provas devem acontecer ainda no primeiro semestre

O presidente da Caixa, Carlos Viana, anunciou nesta quarta-feira (21), a realização de um concurso público para a contratação de 4 mil funcionários para a instituição. Ele fez o anúncio após reunião com o presidente Luiz Inácio Lula da Silva no Palácio do Planalto.

De acordo com Viana, serão 2 mil para a área de TI (tecnologia da informação) e outras 2 mil vagas para técnico bancário, que faz parte da carreira tradicional da Caixa.

Viana afirmou que o salário inicial deve chegar a R$ 6 mil. As provas devem acontecer ainda no primeiro semestre, e a convocação dos selecionados ocorrerá até o fim deste ano.

O executivo afirmou ainda que o Diário Oficial da União (DOU) de quinta-feira detalhará as localidades onde ficarão os novos postos abertos. Mas disse que o a ideia é empregar boa parte dos novos trabalhadores em localidades “desassistidas pela rede bancária”. *Por Valor Econômico.

O valor será distribuído entre as prefeituras do estado e corresponde à parcela do 3° decêndio do mês de janeiro de 2024

Os municípios de Pernambuco vão receber nesta terça-feira (30) mais de R$ 228 milhões referentes ao Fundo de Participação dos Municípios (FPM). Esse valor será distribuído entre as prefeituras do estado e corresponde à parcela do 3° decêndio do mês de janeiro de 2024.

Entre os municípios do estado que receberão as maiores quantias estão Vitória de Santo Antão e Garanhuns, que receberão o total de R$ 2.953.465,94 cada.

Por outro lado, cidades como Brejão, Brejinho, Solidão e Terezinha receberão um valor de R$ 492.244,70 cada.

Cesar Lima, consultor de orçamento, pontua que apesar do 3º decêndio de janeiro estar 7% menor quando comparado com o de dezembro de 2023, ele está 15% maior do que o do mesmo período do ano passado.

“Cabe sempre relembrar que quanto menor o município, maior é a importância do FPM nas contas municipais, uma vez que ele representa uma parte mais relevante da receita. Vamos esperar que os próximos decêndios continuem nessa tendência de aumento. É início de ano, nós temos um aquecimento em torno de volta às aulas”, destaca Lima.

Os recursos do FPM fazem parte do dinheiro arrecadado pela União, através de impostos, e são repassados, a cada dez dias, a todas as prefeituras do país. Portanto, são feitas transferências de dinheiro aos municípios nos dias 10, 20 e 30 de cada mês. Caso a data caia num sábado, domingo ou feriado, o repasse é feito no primeiro dia útil anterior.

É importante ressaltar que, de acordo com a Confederação Nacional de Municípios (CNM), a distribuição dos recursos é feita de acordo com o número de habitantes, conforme a Lei 5172/66 (Código Tributário Nacional) e o Decreto-Lei 1881/81.

“Quanto maior a população, menor PIB per capita, maior vai ser o coeficiente de participação no FPM, mas também há alguns componentes de Índice de Desenvolvimento Humano nesse cálculo”, explica Cesar Lima, consultor de orçamento. *Fonte: Brasil 61.

Segurados que recebem um salário mínimo começam a receber o pagamento no dia 25 janeiro; veja o calendário

INSS: aposentados e pensionistas terão reajuste nos valores -Créditos/Agência Brasil

Aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) terão reajuste em 2024. O cálculo acompanha o Índice Nacional de Preços ao Consumidor (INPC) que registrou, no acumulado de 2023, alta de 3,71% segundo a divulgação do Instituto Brasileiro de Geografia e Estatística (IBGE) nesta quinta-feira, 11.

Como os benefícios acima do piso nacional do INSS acompanham o INPC, o índice irá corrigir cerca de 12,8 milhões de auxílios, entre aposentadorias, pensões, auxílios-maternidade e auxílio-doença. De acordo com o INSS, quem recebe um salário mínimo corresponde a 26,1 milhões de pessoas.

Além do reajuste, o piso também sofreu alteração. Com o aumento do salário mínimo de 2024, o novo piso do INSS será de R$ 1.412, o equivalente a 8,4% acima do salário mínimo anterior de R$ 1.302.

Os segurados que têm acesso à web podem acessar o site Meu INSS (https://meu.inss.gov.br/). Após fazer o login, na tela inicial, clique no serviço de “Extrato de Pagamento”. É possível ter acesso ao extrato e todos os detalhes sobre o pagamento do benefício.

A consulta também pode ser feita pelo aplicativo Meu INSS, disponível para aparelhos com sistemas Android e iOS. Assim como no acesso pelo site, de início, é necessário fazer login e senha. Depois disso, todos os serviços disponíveis e o histórico das informações do beneficiário serão listados.

O reajuste ainda não foi divulgado oficialmente, assim como a tabela com os novos valores, mas, em nota, o Ministério da Previdência Social informou que o anúncio oficial será publicado nos próximos dias em uma portaria conjunta com o Ministério da Fazenda, assim como a tabela.

Calendário do INSS 2024

Ao todo, 39 milhões de pessoas recebem algum auxílio do INSS, sendo que 5,6 milhões são benefícios assistenciais e 33,3 milhões são previdenciários, de acordo com a folha de pagamento de novembro. Em dezembro, o INSS divulgou o calendário de pagamento dos benefícios em 2024.

Até o dia 8 de janeiro, a instituição ainda pagava as parcelas de dezembro de 2023. A partir do dia 25, começa oficialmente o pagamento do ano de 2024 para quem recebe um salário mínimo.Já os segurados com renda acima do piso nacional terão seus pagamentos creditados a partir de 1º de fevereiro.

Como consultar o benefício do INSS 2024 pelo CPF?

É possível verificar o número do benefício do INSS de três formas:

Site do Meu INSS

Aplicativo Meu INSS

Telefone

Como consultar o benefício pelo site do Meu INSS

No site do INSS é possível consultar o número do benefício e o extrato de pagamentos. Veja o passo a passo:

Acesse o Meu INSS;

Clique em “Entrar com gov.br”;

Informe seu CPF e senha do Meu INSS para fazer login (caso não tenha cadastro será necessário realizar);

Na tela inicial aparecerá o do benefício do número.

Consulta do número do benefício pelo app Meu INSS

Outra forma de consultar o número do INSS é no aplicativo Meu INSS (disponível para Android e IOS). Também é possível agendar serviços como perícias médicas e solicitação de benefícios. Veja o passo a passo:

Abra o aplicativo e clique em “Entrar com gov.br”;

Informe seu CPF e senha para fazer login (caso não tenha cadastro será necessário realizar);

Na tela inicial aparecerá o número do benefício.

Como descobrir o número do benefício do INSS pelo telefone?

Uma das formas para consultar o número do benefício é ligar na central de atendimento do INSS pelo telefone 135. O serviço está disponível de segunda a sábado das 7h às 22h (horário de Brasília). Será apenas necessário informar o número do CPF.

Como saber se meu benefício do INSS 2024 foi aprovado?

Para consultar o recurso no INSS não é necessário comparecer presencialmente em nenhuma agência. Para isso, basta acessar o aplicativo “Meu INSS” com os mesmos dados de login e senha cadastrados no momento da solicitação do requerimento e procurar pela opção “Consultar Pedidos”.

Você também pode consultar o status do seu requerimento e esclarecer dúvidas sobre o processo pelo telefone 135, que está disponível de segunda à sábado das 7 às 22 horas. Para utilizar esse e outros canais de atendimento, tenha em mãos documentos pessoais, como CPF, para facilitar a identificação.

De toda forma, para todos esses requerimentos, é fundamental seguir as orientações especificadas no INSS e estar atento às possíveis mudanças na legislação ou nos procedimentos do Instituto.

Conforme regras definidas em dezembro, dívida total não poderá superar o dobro do valor principal. Hoje, os juros do rotativo ultrapassam 400% ao ano. Para analistas, teto pode ajudar a reduzir inadimplência, mas não há garantia

Juro do rotativo do cartão estão na casa de 430% ao ano — Foto: Arquivo

Começou a valer, a partir desta terça-feira (2/01), as novas regras que limitam a 100% ao ano os juros da dívida do rotativo do cartão de crédito. A modalidade de crédito é ativada automaticamente quando o cliente não paga o valor total da fatura até a data do vencimento e é a mais cara do país, com juros que chegam a 431,6% ao ano em 2023.

A regra foi estabelecida em dezembro em decisão do Conselho Monetário Nacional (CMN), após a falta de acordo entre o governo, instituições financeiras e os bancos. Inicialmente, a proposta estabelecia um prazo de 90 dias, a partir da publicação da lei que instituiu o programa de renegociação de dívidas Desenrola, para que as emissoras de cartão de crédito apresentassem uma proposta de teto para os juros.

Como nenhuma solução foi encontrada dentro desse prazo, passou a valer o dispositivo fixado na lei que coloca um teto nos juros. Com a mudança, a dívida total de quem atrasa a fatura do cartão não poderá ultrapassar o dobro do débito original. Por exemplo, se a dívida original for de R$ 100, o valor total a ser pago pelo cliente, com a cobrança de juros e encargos, não poderá exceder R$ 200, independentemente do prazo.

Além de oficializar o teto de juros, o CMN instituiu a portabilidade do saldo devedor do cartão de crédito e aumentou a transparência nas faturas. Por meio da portabilidade, a dívida com o rotativo e com o parcelamento da fatura poderá ser transferida para outra instituição financeira que oferecer melhores condições de renegociação. Essas exigências, no entanto, só entrarão em vigor em 1º de julho.

Como funciona o juros do rotativo?

É um tipo de crédito oferecido ao consumidor quando ele não faz o pagamento total da fatura do cartão até o vencimento. O exemplo mais conhecido é o pagamento do valor mínimo da fatura, mas o rotativo aparece quando um consumidor paga qualquer quantia menor que o valor integral.

A diferença entre o valor total e o que foi efetivamente pago até o vencimento se transforma em um empréstimo. Por conta disso, passam a ser aplicados juros sobre o que faltou pagar.

Por que são tão altos?

Por se tratar de uma linha de crédito com facilidade de entrada e enorme taxa de inadimplência, isso faz as taxas serem tão altas. Além disso, a modalidade é considerada emergencial e não possui uma garantia — ou seja, o banco corre risco de levar calote.

Quando passa a valer o novo teto?

A medida só vale para valores que entrarem no rotativo a partir de 3 de janeiro de 2024. Ou seja, quem estiver na modalidade hoje ainda está sujeito à cobrança de juros para além do teto estabelecido.

A reunião está marcada para o próximo dia 13, com a presença do ministro Waldez Góes, governadores e representantes dos setores produtivos e dos trabalhadores

Foto: Elvis Aleluia.

O Conselho Deliberativo da Sudene realizará sua 32ª reunião no próximo dia 13, na capital pernambucana. O encontro contará com a presença do ministro da Integração e Desenvolvimento Regional, Waldez Góes, governadores da área de atuação da instituição e representantes dos setores produtivos e dos trabalhadores.

A pauta do encontro foi debatida pelo Comitê Técnico do Condel no fim da tarde desta quarta-feira (6). Ficou acertado que os principais itens serão as diretrizes, prioridades e programação financeira do FNE (Fundo Constitucional de Financiamento do Nordeste) para 2024 e a composição dos municípios do semiárido.

O superintendente da Sudene, Danilo Cabral, afirmou que o Conselho Deliberativo irá fixar as metas de 2024 dos fundos regionais. “Esses fundos, os principais instrumentos de atração de investimentos e promoção do desenvolvimento regional, têm R$ 40 bilhões para o próximo ano. E nós vamos discutir as prioridades para a aplicação desses recursos”, destacou.

Segundo Danilo Cabral, a 32ª Reunião do Conselho Deliberativo da Sudene ocorrerá conjuntamente com a assembleia geral do Consórcio Nordeste de Governadores, que deverá eleger a composição da diretoria para o próximo período. Atualmente, o governador da Paraíba, João Azevedo, preside o colegiado.

Durante o encontro de hoje, foram detalhadas as diretrizes e prioridades do FNE para 2024, bem como sua programação financeira, elaborada pelo Banco do Nordeste, a partir de reuniões realizadas em cada um dos estados que estão sob a abrangência da Sudene. Para o próximo ano, estão previstos recursos da ordem de R$ 38,7 bilhões para aplicação nos diversos setores produtivos, como agricultura, pecuária, comércio e serviços, indústria, turismo, entre outros. Ainda sobre o FNE, será analisado o Relatório de Resultados e Impactos do Fundo em 2022.

Também serão analisadas as diretrizes e prioridades para a aplicação do Fundo de Desenvolvimento do Nordeste (FDNE), que serão baseadas no Plano Regional de Desenvolvimento do Nordeste (PRDNE), levando em consideração seus sete eixos estratégicos. São eles: infraestrutura econômica e urbana, educação, desenvolvimento produtivo, desenvolvimento social, capacidades governativas, inovação e meio ambiente. O Fundo terá R$ 1 bilhão para o financiamento de empreendimentos produtivos com grande capacidade germinativa de novos negócios e novas atividades produtivas.

“Além disso, vamos tratar sobre a questão do semiárido, esse território tão importante do Nordeste, que precisa de uma atenção especial”, acrescentou Danilo Cabral. É item de pauta a apreciação do relatório conclusivo sobre os resultados da análise das argumentações técnicas apresentadas como irresignação contra a exclusão de municípios do semiárido. O Conselho Deliberativo irá decidir sobre a exclusão de 50 municípios e a inclusão de outras 215 cidades. Atualmente, o semiárido é formado por 1.215 municípios.

*Por Superintendência do Desenvolvimento do Nordeste

Para a presidente da Amupe, Márcia Conrado, “os municípios vivem um momento atípico”

Álvaro Porto e Márcia Conrado – Foto/José Bonifácio Lira

A diretoria executiva da Associação Municipalista de Pernambuco (Amupe), tendo a frente a presidente Márcia Conrado, prefeita de Serra Talhada, se reuniu nesta segunda-feira, 20 de novembro, com o presidente da Assembleia Legislativa de Pernambuco (Alepe) deputado Álvaro Porto para retratar a difícil realidade fiscal que enfrentam os municípios pernambucanos, além de discutir ações que reconheçam o atual cenário.

A expectativa da diretoria executiva da Amupe é que Pernambuco se torne o primeiro Estado a reconhecer a situação de calamidade pública decorrente da crise financeira do exercício de 2023. Na reunião foi acordado o envio, por parte dos municípios, dos decretos de calamidade à Assembleia Legislativa até a próxima sexta-feira, 24 de novembro, para votação em plenário na semana seguinte.

Para a presidente da Amupe, Márcia Conrado, “os municípios vivem um momento atípico e grave do ponto de vista fiscal. Com o decreto de calamidade, os gestores e gestoras terão mais reconhecimento jurídico e menos punição, por conta da Lei de Responsabilidade Fiscal ou parcelamento de contribuições previdenciárias, significando também o reconhecimento formal do estado da grave situação financeira dos municípios pernambucanos.”.

Na semana passada, a reunião foi com o Presidente do Tribunal de Contas do Estado de Pernambuco (TCE/PE), Ranilson Ramos, que também ressaltou a importância da participação do legislativo estadual nesse processo e reconheceu a grave situação que se encontram as prefeituras.

Atriz Larissa Manoela quebra o silêncio e faz declarações surpreendente sobre relação com os pais em entrevista ao ‘Fantástico’

A atriz Larissa Manoela quebrou o silêncio e falou pela primeira vez sobre o rompimento com os pais, Gilberto Elias e Silvana Taques, em entrevista ao Fantástico. Em desabafo surpreendente, a famosa revelou o controle que a família tinha sobre seu próprio dinheiro.

“Eu só queria entender esse negócio. Que eu não sabia o que eu recebia, o que tava sendo pago“, lamentou ela, em entrevista à jornalista Renata Capucci.

Em outro trecho, a estrela afirmou que estava cansada das mentiras. “Tava insuportável pra mim ouvir tantas mentiras”, relatou Larissa Manoela.

Controle do seu dinheiro

A artista também expôs um áudio que enviou ao seu pai pedindo dinheiro para comprar comida na praia. “Oi, pai. Você consegue fazer uma transferência para minha conta pra eu pagar um milho, um sorvete, um mate aqui na praia, por favor?”, falou Larissa.

A entrevista completa foi ao ar na noite deste domingo, 13/08, na TV Globo.

Notas de R$ 100 nas mãos de um trabalhador Marcelo Casal Jr./Agência Brasil

Operações do programa de renegociação de dívidas criado pelo governo estarão isentas de cobrança de IOF

As dívidas renegociadas pelo Desenrola “poderão ser parceladas em até 60 vezes, com parcela mínima de R$ 50,00 e juros de até 1,99% ao mês”, segundo comunicado divulgado nesta quarta-feira pelo Ministério da Fazenda. O governo também publicou portaria com requisitos para adesão ao Desenrola. A previsão do governo é que o programa de renegociação de dívidas seja lançado em julho.

A pasta também esclarece que o “devedor poderá escolher” entre os agentes financeiros habilitados “para realizar o financiamento da sua dívida”.

Instituições financeiras criadas por lei própria, bancos múltiplos ou comerciais e instituições não bancárias de crédito com “volume de captação superior a R$ 30 bilhões” poderão participar como credoras do programa. Nesse caso, deverão providenciar, entre outras coisas, “a habilitação para atuar, concomitantemente, na condição de agentes financeiros”.

No caso das dívidas, existe a possibilidade de o credor não ter ofertado “descontos para pagamento suficientemente altos”, e assim a quantia “não ser selecionada para renegociação”.

A pasta ainda alerta que “é importante que os [devedores] interessados providenciem o quanto antes o seu cadastramento no Gov.br com as certificações Ouro ou Prata, para estarem aptos a consultarem a plataforma logo após a divulgação do resultado do leilão”.

Isenção de IOF

Todas as operações do Desenrola estarão isentas da cobrança do Imposto sobre Operações Financeiras (IOF), segundo o comunicado do Ministério da Fazenda.

“A participação dos agentes financeiros e dos credores se dará mediante o preenchimento de informações e assinatura do(s) respectivo(s) termo(s) de adesão diretamente” na plataforma, diz.

A pasta também afirma que os agentes financeiros que participarem do programa “deverão desenvolver” uma interface de programação de aplicação (API, na sigla em inglês) para “integração com a plataforma e gerenciamento das solicitações de financiamentos”. Eles ainda precisão “habilitar-se” junto ao Fundo Garantidor de Operações (FGO).

“Para os credores, será necessária a autenticação na plataforma e a utilização de solução tecnológica para troca de informações”, diz a pasta.

Fase 2

A faixa 2 do Desenrola atenderá pessoas físicas com dívidas exclusivamente financeiras e renda bruta mensal de até R$ 20 mil.

Nesse caso, “os bancos oferecerão a possibilidade de renegociação de dívidas diretamente aos seus clientes”, seja por meio da plataforma do programa ou por canais próprios. As operações não contarão com garantia do fundo garantidor do Desenrola.

Além disso, cada instituição financeira irá “renegociar suas próprias dívidas, não havendo a prerrogativa de consolidação de dívidas de diferentes credores”, que é a maneira como serão renegociadas as dívidas na faixa 1.

Por fim, as renegociações na faixa 2, “seguindo a legislação a ser publicada sobre o assunto, poderão gerar crédito presumido” para as instituições financeiras, da mesma maneira como foi estabelecido no Programa de Estímulo ao Crédito (PEC).

Credores

Os credores do Desenrola serão todos os que realizaram “inscrições de devedores em cadastros de inadimplentes”, segundo o comunicado do Ministério da Fazenda. No caso da faixa 1 do programa, essas dívidas precisam ter sido inscritas entre 1 de janeiro de 2019 e 31 de dezembro de 2022.

“Incluem-se no conceito de credores as empresas securitizadoras, os Fundos de Investimentos em Direitos Creditórios ou quaisquer outros cessionários dos créditos”, diz a pasta.

O valor da dívida a ser renegociado será o de 31 de maio deste ano, já com “os encargos contratuais”.

Por sua vez, o credor receberá os recursos a que têm direito diretamente pela plataforma. Mas terá descontado desse montante as tarifas de ressarcimento do agente financeiro, “quando houver a contratação de financiamento bancário pelo devedor”, e da própria plataforma.

As dívidas renegociadas pelo Desenrola serão divididas por lotes, para os quais haverá descontos específicos.

“A construção dos lotes será feita de forma a agrupar dívidas de perfis semelhantes”, afirma a pasta, citando como exemplo desses perfis “setor de atuação do credor, valor das dívidas, tempo de negativação, entre outros”.

Na sequência, “será definido desconto mínimo para cada um dos lotes formados, considerando suas características”, com o desconto mínimo sendo “informado aos credores previamente à realização do leilão”.

A partir daí, “os credores serão chamados a ofertar descontos sobre seus créditos incluídos nos lotes”.

O leilão será “reverso na modalidade de envelope fechado, em que o credor irá registrar um único lance com o percentual de desconto que dará para cada operação, em ferramenta específica” da plataforma.

“Serão vencedores do leilão os credores que ofertarem os maiores descontos”, diz a pasta.

De acordo com o Ministério da Fazenda, os credores poderão consultar “seus lotes e valores/créditos contemplados” na plataforma do Desenrola.

“Em momento oportuno, será divulgado o edital do leilão, com as regras definidas e prazos para participação”, afirma. Fonte (Valor Econômico).

Brasileiros movimentaram R$ 10,9 trilhões via Pix em 2022 – Foto/Marcello Casal Jr/Agência Brasil

A Caixa Econômica desiste de cobrar tarifas por operações via Pix, mas muitas instituições financeiras já cobram.

Você sabia que o Banco Central autoriza os bancos a cobrar tarifas pelo Pix? Essa permissão existe somente no caso de clientes pessoa jurídica (empresas), embora algumas instituições financeiras ainda ofereçam o serviço totalmente de graça.

Além das pessoas físicas, as transferências e pagamentos com o sistema do BC também são gratuitas para MEIs (Microempreendedores Individuais) e EIs (Empresários Individuais).

O assunto ganhou força especialmente na última semana, quando a Caixa Econômica Federal anunciou que começaria a cobrar pelas transações a partir de julho. Dias depois, a pedido do governo federal, o banco voltou atrás e desistiu de implementar as tarifas.

Mas afinal, quais bancos do país já cobram pelo Pix feito ou recebido por empresas? E quais são os valores dessas taxas? Confira as respostas a seguir.

Situações passíveis de cobrança

A resolução do BC permite a cobrança por transferências Pix quando outros canais eletrônicos estão disponíveis, mas a empresa utiliza canais presenciais ou telefone para fazer a transação. A tarifa também é permitida em caso de recebimento de Pix em uma conta de uso exclusivamente comercial.

Além disso, o banco pode cobrar por Pix recebido a partir de um QR code dinâmico ou a partir de um QR code de pessoa jurídica. Outra situação passível de taxa é receber mais de 30 Pix por mês (cobrança a partir da 31ª transferência).

Tarifas dos principais bancos

Veja as tarifas praticadas por cada banco do país:

Banco do Brasil: após atingido o limite de transações gratuitas, a taxa é de 0,99% do valor enviado (mínimo de R$ 1 e máximo de R$ 10) e de 0,99% do valor recebido (limite de R$ 140).

Bradesco: tarifa de 1,4% do valor transferido (mínimo de R$ 1,65 e máximo de R$ 9) ou 1,4% do valor recebido (mínimo de R$ 0,90 e máximo de R$ 145).

Itaú Unibanco: 1,45% do valor enviado (mínimo de R$ 1,75 e máximo de R$ 9,60) ou 1,3% do valor recebido (máximo de R$ 150 para transações em maquininhas ou QR code estático).

Santander: taxa de 1,4% do valor transferido via QR code estático (mínimo de R$ 1,75 e máximo de R$ 9,60); R$ 6,54 para Pix recebido via QR code estático ou dinâmico e 1,4% do valor recebido via Checkout ou GetNet (mínimo de R$ 0,95).

Nubank, Inter, C6 Bank e PagBank: não cobram tarifa. As informações são do (Edital Concurso Brasil).

INSS: confira o pacote de vantagens anunciado pela Caixa-foto/Divulgação

Segundo a Caixa, as vantagens incluirão descontos de até 75% nas compras em farmácias, preços mais baixos em consultas, exames, orientação nutricional e assistência residencial.

A Caixa Econômica Federal (CEF) confirmou nesta segunda-feira, o lançamento de um pacote de vantagens em produtos e serviços para aposentados e pensionistas do INSS. Estão entre as novidades condições especiais em cartões de crédito, seguros e também na conta corrente do banco.

O lançamento do pacote e o teor das medidas foram antecipados nesta segunda-feira pelo Broadcast, sistema de notícias em tempo real do Grupo Estado.

O pacote é relacionado à carteira virtual Meu INSS+, lançada pelo Ministério da Previdência nesta segunda e que também servirá para comprovar a identidade dos beneficiários, segundo a pasta.

Segundo a Caixa, as vantagens incluirão descontos de até 75% nas compras em farmácias, preços mais baixos em consultas, exames, orientação nutricional e assistência residencial.

Estão incluídos um cartão de crédito com a bandeira Elo, controlada pelo banco em parceria com Bradesco e Banco do Brasil, além do cartão de débito Elo, duas linhas de seguros e a conta corrente, além do programa de pontuação Dotz.

Nos cartões Elo, serão concedidos os descontos em farmácias, e de até 50% em ingressos de cinema e pipoca, entre outros. O Cartão Sim Elo terá cinco benefícios adicionais, ligados a seguros e ao Clube Elo Mania. Na plataforma Elo Flex, haverá ainda acesso a outros benefícios.

No Dotz, que permite o acúmulo de pontos a partir de compras em determinadas lojas físicas e virtuais, haverá uma promoção ao longo dos próximos 30 dias em que beneficiários do INSS que tenham cartão de crédito da Caixa receberão 100% de bônus nos pontos resgatados em transferências para a Dotz. O limite é de 10.000 pontos.

Além disso, o banco público oferecerá um seguro de vida sênior, com descontos em consultas, exames e farmácias, e o residencial fácil, com coberturas contra incêndio, roubo, despesas de aluguel e assistências.

Já na conta corrente, o banco dará isenção da cesta de serviços por três meses para aposentados e pensionistas que tenham ou queiram abrir contas na Caixa. Também será possível converter o valor em crédito para celular. A adesão pode ser feita nas agências ou na internet.

BB oferecerá benefícios para aposentados e pensionistas do INSS, mesmo que não-correntistas

O Banco do Brasil também oferecerá benefícios a aposentados e pensionistas do INSS a partir do lançamento da carteira digital Meu INSS+.

Os beneficiários correntistas do banco têm acesso aos benefícios através da carteira, e os demais poderão utilizá-los através da Central do Cidadão, logando com o cadastro que possuam na plataforma gov.br.

Inicialmente, o banco incluirá descontos em compras virtuais em lojas que fazem parte do Shopping BB, e acesso a aplicativos de academias e meditação. Outros serviços serão adicionados ao longo do tempo.

O banco afirma que os beneficiários do INSS que recebem o benefício no BB conseguem fazer a prova de vida pelo aplicativo da instituição, dispensando a ida a agências físicas.

Também têm acesso a crédito consignado e crédito benefício com condições especiais, transações eletrônicas com o cartão de benefício, cashback em compras do Shopping BB e seguros. Fonte (Estadão conteúdo).

Nesta quarta-feira, 10 de maio, os cofres municipais recebem o repasse do primeiro decêndio do Fundo de Participação dos Municípios (FPM). O montante total corresponde a R$ 7.326.157.895,50, já descontada a retenção do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb). Em valores brutos, que incluem o Fundeb, o montante é de R$ 9.157.697.369,38.

Comparado ao mesmo período do ano anterior, o número representa queda de 1,24%. Segundo dados da Secretaria do Tesouro Nacional (STN), a expectativa é de uma pequena retração de 0,1% em relação a maio de 2022. Quando o valor do repasse é deflacionado, levando-se em conta a inflação do período até março de 2023, comparado ao mesmo período do ano anterior, a queda é de 4,18%.

Já com relação ao acumulado do ano, o valor total do FPM vem apresentando oscilações nos decêndios, mas no acumulado fecha positivo. O total repassado aos Municípios no período de 2023 apresenta um crescimento de 7,33% em termos nominais em relação ao mesmo período de 2022. Ao considerar o comportamento da inflação, observa-se que o FPM acumulado em 2023 teve crescimento de 2,52% em relação ao mesmo período do ano anterior.

A Confederação Nacional de Municípios (CNM) reforça o alerta para que os gestores municipais tenham cautela e prudência na execução de suas despesas, especialmente diante do cenário de prorrogação da divulgação dos dados do Censo 2022 para 28 de junho. Entre as orientações, a entidade reforça a necessidade de que sejam planejadas as ações e orçamentos, além da importância de economizar nesses primeiros meses de economia.

IR 2023: Prazo para tentar receber restituição no 1º lote termina nesta quarta – Foto/Divulgação

O primeiro lote de pagamento da Restituição do Imposto de Renda será no dia 31 de maio.

Quem deseja receber a restituição do Imposto de Renda 2023 no primeiro lote deve entregar a declaração do IR nesta quarta-feira. De acordo com a Receita Federal, poderão ser contemplados no pagamento do primeiro lote, os contribuintes que enviarem a declaração até o dia 10 de maio.

Entretanto, vale destacar que o envio até hoje não é garantia que a pessoa receberá antes. Isso porque existe uma ordem de prioridade no pagamento. Veja abaixo:

Idosos com idade igual ou superior a 80 anos;

Idosos com idade igual ou superior a 60 anos, deficientes e portadores de moléstia grave;

Contribuintes cuja maior fonte de renda seja o magistério;

Contribuintes que utilizaram a pré-preenchida e/ou optaram por receber a restituição por PIX;

Demais contribuintes;

Declaração pré-preenchida e restituição por PIX

Quem utilizar a declaração pré-preenchida e o indicar o PIX para receber a restituição terá prioridade. Trata-se de uma novidade anunciada pela Receita nesta temporada do IR. Fonte (Exame).

CNM – Confederação Nacional de Municípios | Comunicação

O Fundo de Participação dos Municípios (FPM) será creditado nesta quinta-feira, 20 de abril, no valor de R$ 1.736.725.003,01. A partir da base de cálculo dos dias 1⁰ a 10, o segundo repasse do mês apresenta crescimento nominal de 31,27%. Quando deflacionado, o crescimento é de 26,76%.

Com a retenção do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), o valor do repasse fica em R$ 1.389.380.002,41.

Apesar deste decêndio ter tido aumento, a soma das duas transferências do mês mostra que o Fundo, corrigido pela inflação, teve retração de 7,22%, em comparação com o mesmo período de 2022.

Com relação ao acumulado do ano, o FPM apresenta oscilação. O montante repassado aos Municípios no acumulado de 2023 apresenta crescimento nominal de 7,44% em relação ao mesmo período de 2022, enquanto o percentual corrigido pela inflação é de 2,25%.

Sobre os valores brutos repassados, as prefeituras devem aplicar 15% em ações e serviços de saúde e destinar 1% para o Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público (Pasep), além da retenção de 20% do Fundeb.

Do total, os 2.438 Municípios de coeficientes 0,6 – que representam 43,79% – ficarão com R$ 339.903.705,11 (19,57%) do que será transferido. Já as 171 cidades de coeficientes 4,0 ficarão com o valor de R$ 231.249.704,99, ou seja, 13,32% do que será transferido.

Diante da divulgação do Censo 2022, que definiu os coeficientes de distribuição do FPM para este ano, a Confederação Nacional de Municípios (CNM) destaca a importância da contagem populacional e os graves problemas causados. A orientação é para os gestores terem cautela e prudência na execução de suas despesas.

A CNM disponibiliza uma plataforma para o acompanhamento das Transferências Constitucionais. Ela monitora e acompanha os repasses das 12 transferências aos cofres municipais. Nela o gestor pode ver todos os repasses, tanto por decêndio quanto por mês, dos últimos anos. Veja o levantamento completo AQUI.

Nesta segunda-feira (10), será depositado na conta das prefeituras o dinheiro do Fundo de Participação dos Municípios (FPM). O montante, referente ao primeiro decêndio de abril, será de R$ R$ 5.411.551.798,93.

O Fundo é uma das principais fontes de receita do município e ajuda a custear despesas obrigatórias, como pagamento de servidores públicos e Previdência, além de melhorias para a população.

De acordo com o consultor de Orçamento César Lima, apesar ter havido um pequeno acréscimo em relação ao FPM repassado aos municípios no mês passado, o valor a ser pago na próxima semana será 10% menor do que o que foi encaminhado aos municípios no primeiro decêndio de abril do ano passado. “Isso se deve a esses cenários de incerteza”, explicou. “O governo ainda está mostrando a que veio, ainda temos que esperar o resultado da economia, dessa nova âncora fiscal e da proposta de reforma tributária”, justificou Lima.

Segundo o especialista em Orçamento Público, a alta taxa de juros também influencia na queda da arrecadação, porque inibe o consumo: “Uma taxa Selic num patamar tão elevado, que diminui o consumo das famílias, principalmente com bens de maior valor agregado”, analisou. “Veja que algumas montadoras de veículos estão dando férias coletivas aos funcionários, uma vez que a demanda está muito baixa, e isso representa um efeito deletério pela manutenção da taxa no atual patamar”, lamentou, completando: Vamos esperar que nos próximos meses haja uma modificação desse cenário”.

Queda

Segundo a Confederação Nacional dos Municípios (CNM), a base de cálculo para o repasse é entre os dias 20 e 30 do mês anterior. Portanto, o 1° decêndio geralmente é o maior do mês e representa quase a metade do valor esperado para o mês inteiro – e isso é preocupante para muitos prefeitos.

Muitas prefeituras dependem do FPM para manter áreas fundamentais, consideradas de primeira necessidade da população. É o caso, por exemplo, de Viradouro (SP), onde – segundo o prefeito Antônio Carlos Ribeiro de Souza (o “Cau Ribeiro”) – os valores do FPM representam a maior fonte de arrecadação do município.

“O FPM é de suma importância, porque é uma cidade pequena, de apenas 19 mil habitantes, que não tem grandes indústrias, que não tem empresas que possam gerar receitas”, lamentou, acrescentando que a realidade que ele enfrenta é o desafio da maioria dos prefeitos brasileiros: “O FPM é a maior receita do meu município”. Fonte (Brasil 61).

Levantamento da Febraban mostra que, depois do meio de pagamento instantâneo, os preferidos dos brasileiros foram o cartão de crédito e o cartão de débito.

O Pix encerrou 2022 na liderança entre os meios de pagamentos no Brasil com um total de 24 bilhões de transações, com média de 66 transferências diárias, segundo levantamento da Federação Brasileira de Bancos (Febraban) com base em dados divulgados pelo Banco Central e pela Associação Brasileira das Empresas de Cartão de Crédito e Serviços (Abecs). A quantidade de operações pela ferramenta de pagamentos instantâneos supera a soma de cartão de débito, boleto, TED, DOC e cheques.

Com entrada em funcionamento em 16 de novembro de 2020, o Pix ultrapassou as transações feitas com Documento de Crédito (DOC) já em seu primeiro mês de funcionamento. Em janeiro de 2021, superou as transações com Transferência Eletrônica Disponível (TED). Em março do mesmo ano, passou na frente em número de transações feitas com boletos. Já no mês seguinte (maio), o Pix ultrapassou a soma de todos eles.

Em relação aos cartões, o Pix ultrapassou as operações de débito em janeiro do ano passado, e no mês de fevereiro foi a vez de passar na frente das transações com cartões de crédito.

Em termos de valores absolutos, a TED assume a primeira posição, com R$ 40,7 trilhões transacionados. O Pix vem logo a seguir, com R$ 10,9 trilhões.

Apesar de um volume financeiro quase quatro vezes menor frente à TED, a ferramenta de pagamentos instantâneos movimentou mais de duas vezes a quantidade de recursos do boleto, que aparece em terceiro lugar nessa métrica entre os meios de pagamentos. O tradicional boleto movimentou R$ 5,3 trilhões em 4,03 bilhões de transações em 2022.

Após TED, Pix e boletos, aparecem as operações com cartão de crédito, que movimentaram R$ 2,09 trilhões, cartão de débito, com R$ 992 bilhões, cheques, que somaram R$ 666,8 bilhões, e por último o DOC, com apenas R$ 55,7 bilhões.

“As transações feitas com o Pix continuam em ascensão, contribuindo para maior inclusão financeira”, avalia Isaac Sidney, presidente da Febraban. “Nosso levantamento mostra que a população está usando o Pix como meio de pagamento de menor valor, como foi previsto à época do lançamento da ferramenta. São pagamentos rotineiros do dia a dia, e desta maneira, o cliente evita o saque e transporte de dinheiro”.

Conforme Sidney, “para transações maiores, a predileção é pela Ted, e ainda há uma parte considerável em valores transacionados por boletos, com R$ 5,3 trilhões”.

Em termos de número de operações, depois do Pix, os meios de pagamentos preferidos dos brasileiros foram o cartão de crédito (18,2 bilhões) e o cartão de débito (15,6 bilhões), seguido de boleto (4 bilhões), TED (1,01 bilhão) e cheques (202,8 milhões).

O uso do DOC para transações financeiras ficou na última posição, com 59 milhões de operações.

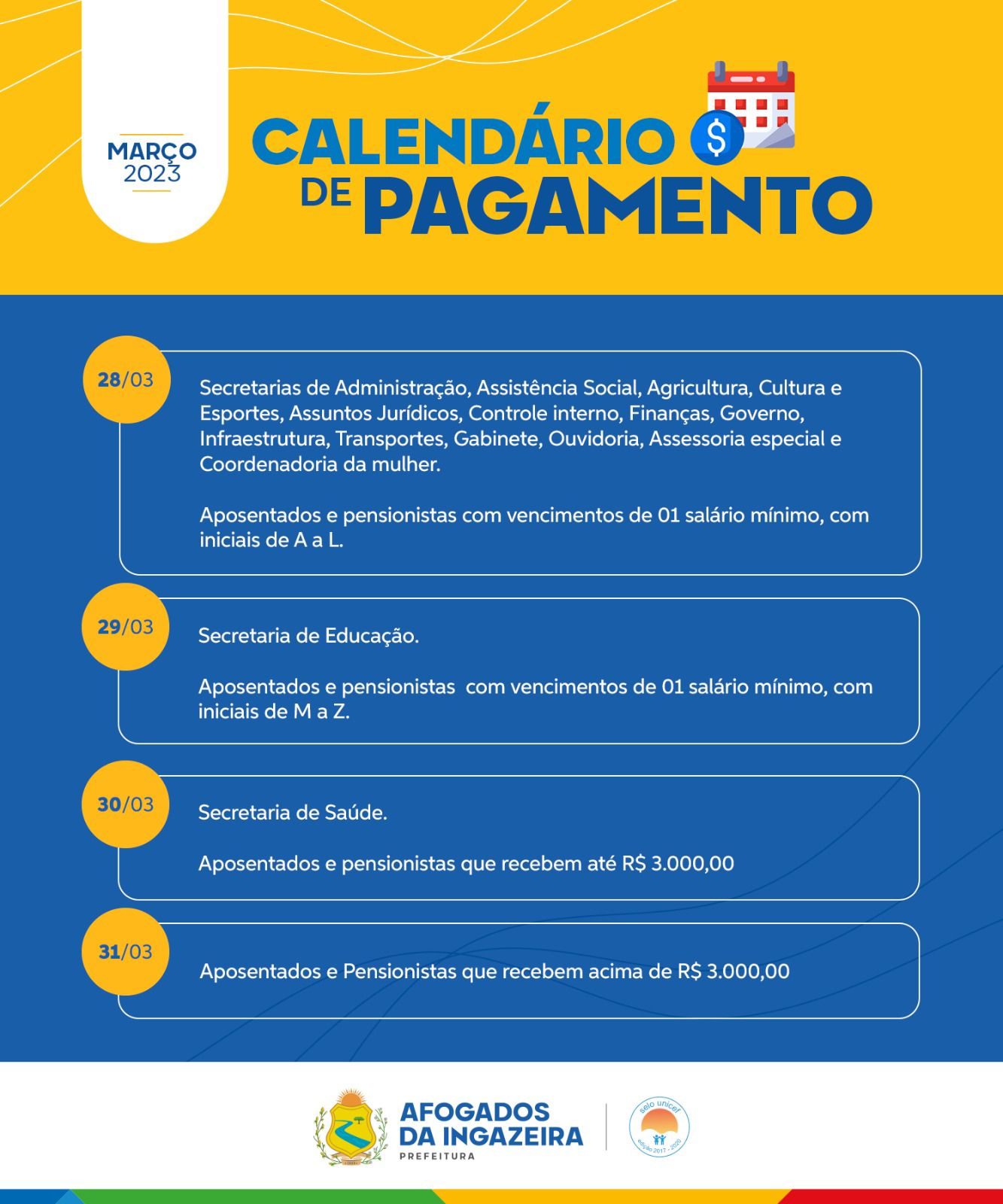

Tem início nesta terça (28) o pagamento dos servidores municipais de Afogados da Ingazeira referente ao mês de março. Segundo o secretário municipal de finanças, Jandyson Henrique, a folha salarial de março vai injetar na economia local cerca de cinco milhões de Reais, referentes ao pagamento de 1.551 servidores, aposentados e pensionistas.

“Mais um mês pagando em dia, garantindo previsibilidade, permitindo ao nosso servidor um melhor planejamento de suas finanças e aquecendo a nossa economia local nesse final de mês,” destacou o Secretário Jandyson Henrique.

Confira abaixo o calendário de pagamento:

Terça-feira (28) – Recebem os servidores das secretarias de Administração, Assistência Social, Agricultura, Assuntos Jurídicos, Controle Interno, Cultura e Esportes, Finanças, Governo, Infraestrutura, Transportes, Gabinete, Ouvidoria, Assessoria Especial e Coordenadoria da Mulher, além de aposentados e pensionistas com vencimentos de 01 salário mínimo, com iniciais de A a L.

Quarta-feira (29) – Será a vez de receber os servidores da Secretaria de Educação. E também aposentados e pensionistas com vencimentos de 01 salário mínimo, com iniciais de M a Z.

Quinta-feira (30) – Irão receber os servidores da Secretaria de Saúde, além de aposentados e pensionistas que recebem até R$ 3.000,00

Sexta-feira (31) – Recebem os aposentados e pensionistas com vencimentos acima de R$ 3.000,00.

89% do consignado de aposentados do INSS é concedido por bancos privados — Foto/Divulgação

A suspensão ocorre depois de o Conselho Nacional de Previdência Social reduzir as taxas máximas de juros dessa modalidade de 2,14% para 1,70%.

Caixa e Banco do Brasil estão seguindo os bancos privados e aderiram à suspensão das linhas de crédito consignado para aposentados do INSS, segundo fontes da equipe econômica do governo.

Uma fonte da área técnica do BB disse que não é viável manter as linhas de crédito com taxa de 1,70%.

A suspensão ocorre depois de o Conselho Nacional de Previdência Social (CNPS) reduzir as taxas máximas de juros dessa modalidade de 2,14% para 1,70%. Segundo a Federação Brasileira de Bancos (Febraban), os bancos não têm condições de pagarem os custos de captação de clientes com as novas taxas determinadas pelo órgão ligado ao Ministério da Previdência.

89% do consignado de aposentados do INSS é concedido por bancos privados. Caixa e Banco do Brasil atuam em 11% dos empréstimos e atualmente cobram taxas acima dos 1,70% definidos como teto na última segunda-feira (13).

O custo de captação de clientes é maior em especial no interior do país. Há uma norma do Banco Central que proíbe que bancos ofereçam linhas de crédito que sejam deficitárias. Inf. (g1).

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2021/K/g/2Njs6TSgKXMfuP3GzLCg/cartoes.jpg)

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2023/v/N/BzaOYzTaAjthrKg21Jjg/124a1527.jpg)

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2023/1/y/bQDzupTNeokMRzBrd6jg/cartoes-de-credito-reproducao.jpg)

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2021/U/E/n0jlRGRPSc4J07dtym2Q/realdinheiro-moeda-1310202269.jpg)

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2023/m/q/tmnLkwS569hdHCtND7pQ/pix-0411202552.jpg)

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2023/C/8/npBOqWQgCX58ApihOBBw/pix-taxacao-novo-governo.jpeg)

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2020/4/i/jcoxnzRtiKxEPE2D4GFg/previdencia.jpg)